纳芯微:静水流深,创新领航

“如果没有中国芯片厂商抓住历史机遇期实现快速发展,整个全球模拟芯片的市场格局就会在相当长的时间内维持着‘海外巨头把持、维持高额毛利’的稳定期。正是在这个时间点,在外部环境的刺激下,中国模拟芯片厂商的入场,带来了新一轮‘卷’的周期。”

“我们很幸运,恰好赶上了一个大时代变革的机会窗口,比我们早10年的人没赶上,比我们晚10年的人估计也赶不上。”纳芯微电子创始人、董事长、CEO王升杨日前在2024媒体沟通会上回顾公司与产业发展时指出,往往在下行周期时,才是半导体行业静水流深和构建核心竞争力的阶段,才是这个行业回归理性和价值的必由之路。

从左至右依次为:纳芯微电子COO王一峰;纳芯微电子创始人、董事长、CEO王升杨;纳芯微电子CTO盛云

一、纳芯微:行业创新者崛起

(一)赶上时代变革窗口

纳芯微创始人王升杨指出,公司恰好赶上大时代变革的机会窗口。在外部环境的刺激下,中国模拟芯片厂商逐渐入场,开启了新一轮 “卷” 的周期。回顾近 20 年来模拟芯片行业的发展,海外大量模拟芯片公司都已被整合到其他公司体内。由于产品品类多,模拟芯片行业尤为适合通过并购完成整合,这也将是我国模拟芯片行业往前发展的必由之路。

目前,模拟芯片行业整体的国产化率大约为 10%,但从模拟芯片的品类上看,国产芯片已经基本完成了大部分品类从 0 到 1 的突破,实现了品类的全面覆盖。纳芯微属于行业内较早开始并购的公司,此前公司宣布拟收购麦歌恩,也是遵循行业整合的大趋势。纳芯微设有专门的战略投资部门,目前正在寻找行业标的和合作机会。整体上看,纳芯微会对两个方向上的机会比较感兴趣:一是围绕着泛能源和汽车两个主力赛道,能帮纳芯微补全产品组合的企业,比如正在进行的麦歌恩并购交易;二是能够帮纳芯微拓展新赛道的企业,公司也希望能通过并购的方式拓展到消费电子、AI 服务器等领域。

二、下游市场,机遇与挑战并存

不同领域市场状况各异,悲喜并不相同。

(一)汽车领域

新能源汽车渗透率持续走高,芯片需求增加,但竞争激烈,主机厂压力传导至芯片企业。

随着新能源汽车市场的蓬勃发展,其渗透率不断攀升,对芯片的需求也日益增长。然而,市场竞争的激烈程度也随之加剧。在这个 “卷” 字当头的环境下,主机厂面临着巨大的压力,而这种压力也不可避免地传导至芯片企业。

纳芯微汽车电子业务营收占比提升,产品从多个场景扩展到更多领域,与国际 Tier1 合作取得突破。

纳芯微在汽车电子领域的表现可圈可点。其汽车电子业务营收占比持续提升,目前已达 35%。产品方面,从汽车三电、热管理、智慧照明系统等场景,成功扩展到了车身、智能座舱、整车域控、底盘安全等更多领域。尤其值得一提的是,纳芯微与国际 Tier1 的合作取得了重大突破。例如与大陆集团在轮速传感器上的合作,是大陆国产化的代表性项目。基于此,纳芯微展现出了卓越的交付质量和速度。刚过去的 10 月,纳芯微再次与大陆集团达成战略合作,共同开发汽车压力传感器芯片,且此次合作将基于大陆集团的下一代全球平台进行研发。纳芯微期待未来汽车电子领域的占比能进一步提升。

(二)泛能源领域

1.工业市场库存消化后出货量增长,但 Q3 后增长未延续,真实需求疲软。

工业市场在经历了库存消化阶段后,出货量曾一度实现增长。然而,进入第三季度后,这种增长态势未能延续,暴露出真实需求疲软的现状。

2.光伏产业库存积压严重,虽有亚非拉市场增量但难以支撑整体增长,不过能源结构调整方向不变,大型电站仍有增速。

光伏产业目前面临着严重的库存积压问题。尽管亚非拉市场带来了一定的增量,但仍难以支撑整体的增长态势。不过,能源结构调整的大方向并未改变,大型电站的建设仍保持着一定的增速。

(三)消费电子领域

整体回归合理市场需求,竞争相对合理,但长期看无明显新增量。

消费电子领域目前整体回归到了合理的市场需求状态,竞争也相对较为合理。然而,从长期来看,该领域目前并无明显的新增量出现。

三、中国竞争者入场,开启 “卷” 周期

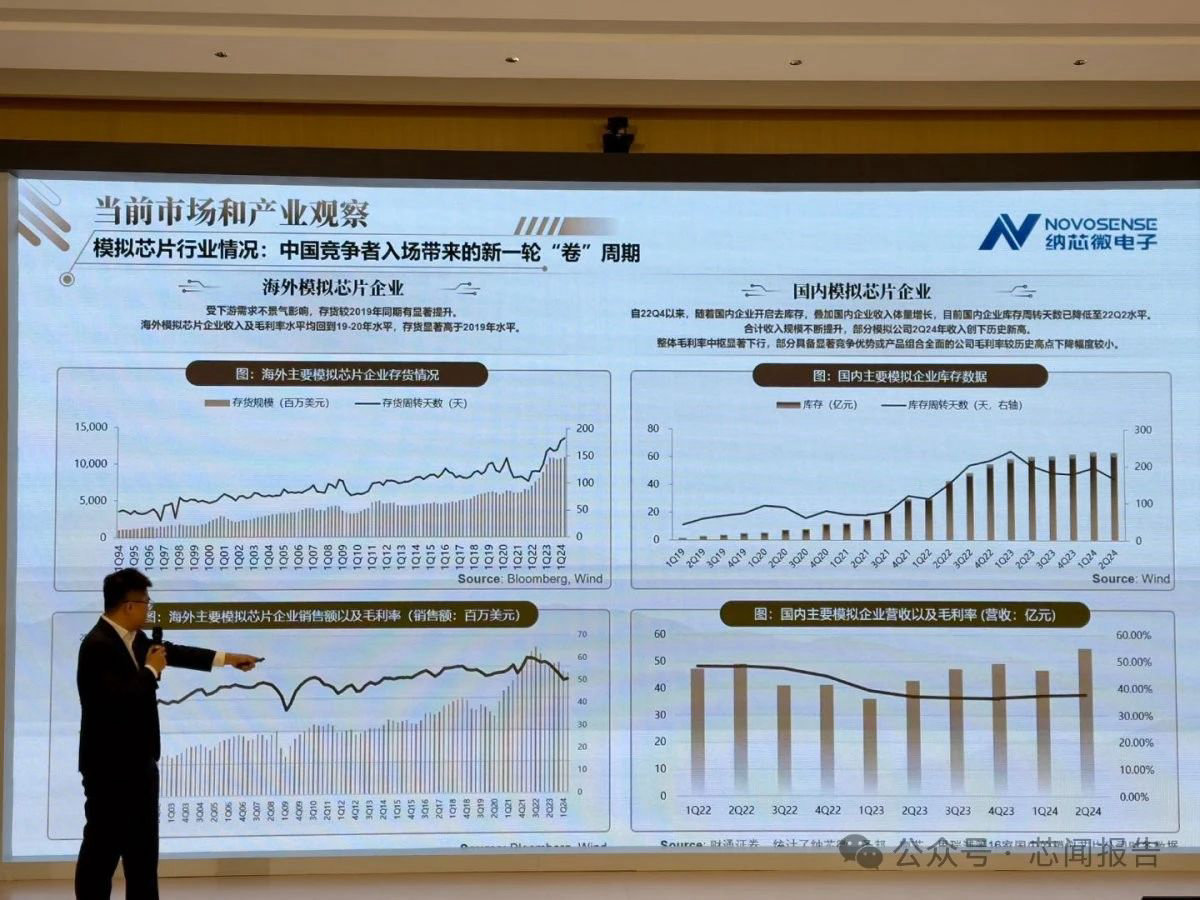

国内与海外模拟芯片厂商在营收规模和毛利变化上存在差距。

(一)营收规模差距

海外主要模拟芯片厂商营收高,国内厂商虽发展快但份额仍处劣势。以德州仪器和 ADI 为例,这两家海外巨头作为全球规模最大的模拟芯片公司,具有悠久的历史和庞大的产品矩阵。料号数分别超 7.5 万和 8 万,产品涵盖模拟芯片、微控制器、传感器等多个领域。而国内头部模拟芯片厂商如圣邦微电子、纳芯微电子和思瑞浦的料号数相对较少,分别为 4600、1700、1600 款。从营收来看,德州仪器和 ADI 在 2012 年 - 2023 年的营收复合增速分别为 2.9%、14.8%,尽管增速看起来并不低,但很大程度上得益于多次大的收购。反观国内厂商,圣邦微电子、思瑞浦和纳芯微电子 2018 年 - 2023 年的营收复合增速分别为 35.7%、57.0% 和 101.2%,营收复合增长率远高于海外巨头,虽然基数低、芯片制裁带来的国产化率提升、半导体上行周期等因素助力了国内厂商的快速发展,但目前在市场份额上仍处于劣势。

(二)毛利变化差距

海外厂商毛利率下降但仍高于国内,原因包括市场布局、产品多样性和核心竞争力等方面。自 2020 年以来,ADI 和德州仪器的毛利率水平基本维持在 60% 以上,且相对稳定。而本土厂商的毛利率水平波动比较明显,思瑞浦的毛利率从 2020 年 Q1 的 65.7% 下降至 2023 年 Q3 的 50%,纳芯微电子的毛利率从 2021 年 Q1 的 52.3% 下降至 2023 年 Q3 的 36.5%。圣邦微电子的毛利率相对稳定,2020 年 Q1 为 50%,2023 年 Q3 为 49%,这与公司高毛利率的信号链业务占比持续提升有很大关系。海外模拟芯片巨头的毛利率水平普遍高于本土厂商,主要原因是 IDM 模式和中高端产品占比高,尤其随着巨头们 12 英寸晶圆厂生产模拟芯片,更是降低了产品的成本。

(三)行业周期变化

模拟芯片行业不断穿越周期,中国厂商入场带来新 “卷” 周期,国产化率虽低但品类已实现全面覆盖。目前,模拟芯片行业整体的国产化率大约为 10%,但从模拟芯片的品类上看,国产芯片已经基本完成了大部分品类从 0 到 1 的突破,实现了品类的全面覆盖。近年来,中国芯片厂商逐渐入场,开启了新一轮 “卷” 的周期。2023 年以来,行业下行叠加融资环境由松变紧,行业并购整合逐步重启,国内模拟芯片市场的竞争格局有望迎来改善。国内模拟芯片厂商在行业底部仍坚持高研发投入,且研发转化效率高,有望在未来实现高端突破,在下一轮周期上行阶段迎来更大增长弹性。同时,随着国内行业整合进程逐步推进,格局恶化对于模拟芯片厂商盈利能力的影响有望逐步削弱。展望未来,随着技术的不断进步和全球市场的变化,中国在高端芯片领域的竞争力有望进一步提升。

四、纳芯微的创新表现与应对策略

在激烈竞争中,纳芯微展现创新者姿态并积极应对。

(一)创新产品与合作

数据隔离芯片表现优异,开发第四代数字隔离工艺平台。

纳芯微在数据隔离芯片领域一直表现出色,目前无论是技术、工艺还是市场表现都已处于国内领先地位。公司不断加大研发创新力度,对产品性能、质量、成本控制进行全面提升。例如,推出了多款高性能的数字隔离芯片,如满足 VDE 加强绝缘标准、符合 AEC - Q100 汽车级规范的 NSi82xx 系列,其采用 “Adaptive OOK” 技术,抗共模瞬态干扰能力提升至 200kV/us 以上,内部隔离层耐压提升至 12kVrms 以上,浪涌耐压提升至 10kV 以上,双边 ESD 耐压超过 15kV、绝缘工作电压超过 1500Vrms。公司并未满足于此,还在积极开发第四代数字隔离工艺平台,新平台将把隔离的性能表现以及成本表现推到下一个高度,进一步提升公司在数据隔离芯片领域的竞争力。

联合芯弦半导体推出 MCU 产品,进军新领域,为客户提供完整解决方案。

纳芯微今日宣布联合芯弦半导体,推出 NS800RT 系列实时控制 MCU。该系列 MCU 凭借更加高效、功能更强大的实时控制能力和丰富的外设,使工程师能够在光伏 / 储能逆变器、不间断电源、工业自动化、协作机器人、新能源汽车大 / 小三电、空调压缩机等系统中,实现皮秒(万亿分之一秒)级别的 PWM 控制,从而显著提升系统运行精度和效率。纳芯微创始人、董事长、CEO 王升杨在交流环节表示:“为这个行业(光储逆变器、新能源汽车大 / 小三电、工业自动化)提供一个完整的解决方案,MCU 是不可或缺的环节。如果没有 MCU,很难跟客户深入交流下一代应用方案如何演进。因为所有的应用演进逻辑,都是围绕主控芯片进行的。所以,这是我们必须做 MCU 的原因。” 纳芯微与芯弦半导体合作的实时控制 MCU,从多个层面来看能同国际大厂同类产品进行 PK。模拟芯片与 MCU 从商业模式、团队背景要求、生态等角度完全不同,纳芯微相信专业的人做专业的事情,与芯弦半导体团队对行业有着共同的理解,因此一拍即合。

(二)应对竞争策略

努力扩大市场份额,出货量增长。

纳芯微在激烈的市场竞争中,努力守住并不断扩大市场份额。2024 年 Q3 出货量相较历史最高点增长了约 50%。面对市场高度竞争的状态,纳芯微从价格端承担了巨大压力,主要来源于与海外巨头在价格上的竞争。但正因为 “卷”,纳芯微才有了机会。公司积极采取多种措施应对竞争,如在汽车电子领域,随着新能源汽车市场的发展,公司产品从汽车三电、热管理、智慧照明系统等场景,成功扩展到了车身、智能座舱、整车域控、底盘安全等更多领域,与国际 Tier1 的合作也取得了重大突破。

提升产品竞争力,从原位替换向差异化、创新化产品转变。

产品竞争力在市场竞争中愈发重要,纳芯微很早就意识到了这一点。公司不断加大研发创新力度,提升产品竞争力。例如,在隔离产品方面,公司推出了多款高性能的数字隔离芯片,并在开发第四代数字隔离工艺平台。同时,产品策略的侧重也会有所转变。过去汽车芯片国产化大部分做一些原位替换,现在逐渐过渡到去做一些差异化、创新性、甚至是一些定制类的产品。此外,纳芯微还进一步拓展了自己的产品边界,联合芯弦半导体推出实时控制 MCU 产品 NS800RT 系列。公司通过这些举措,努力提升产品竞争力,以应对激烈的市场竞争。

五、纳芯微的行业地位与未来展望

纳芯微在行业中占据重要地位,未来发展前景广阔。

(一)行业地位

纳芯微获得华证 ESG 评级 A,在电子设备、仪器和元件行业排名靠前。作为国产汽车芯片领跑者,纳芯微在数字隔离和传感器芯片方面具有领先市场地位。据华证指数公布的新一期 ESG 评级结果,纳芯微在 555 家电子设备、仪器和元件行业上市公司中排名第 51。从细项得分来看,纳芯微在环境(E)、社会(S)、治理(G)三个项目上均有出色表现,其中 G 项得分 87.09,评级为 A,行业内排名 19/555。这一成绩充分体现了纳芯微在资源利用、环境污染治理、环境友好、环境管理、人力资本、产品责任、供应商管理、社会贡献、股东权益、治理结构、信披质量、治理风险、外部处分、商业道德等方面的卓越表现。

(二)未来规划

1.继续瞄准汽车和泛能源领域,MCU 等产品预计走向市场并贡献收入。

纳芯微将继续聚焦汽车和泛能源领域,不断推出新产品。在 MCU 产品方向,针对能源和汽车电源领域的 MCU 主控类产品预计将在年底至明年初正式推向市场。同时,公司还在研发集成电源管理类产品和底盘安全类产品,如轮速传感器、碰撞压力传感器以及功能安全相关的马达驱动等,这些产品在未来也将陆续进入送样和量产阶段。此外,明年纳芯微将在座舱领域重点布局,预计会实现视频传输 Serdes 芯片、电源管理芯片、音频功放芯片(如 Class D 功放芯片)以及车载音频总线 A2B 产品的量产发布。

2.进行并购整合,寻找补全产品组合和拓展新赛道的企业机会。

纳芯微积极进行并购整合,以提升自身竞争力。此前公司宣布拟收购麦歌恩,旨在补全公司在磁传感器领域的布局,加强研发实力,增加产品品类和客户端覆盖,提升在磁传感器领域的竞争优势。未来,纳芯微投资并购的重点将继续围绕主营的汽车电子和泛能源赛道,通过并购补全核心能力和产品组合,尤其是关注高速类和处理器类产品等与公司现有产品有良好系统协同效应的方向。