未来3年全球半导体设备销售将创纪录:中国是最大买家

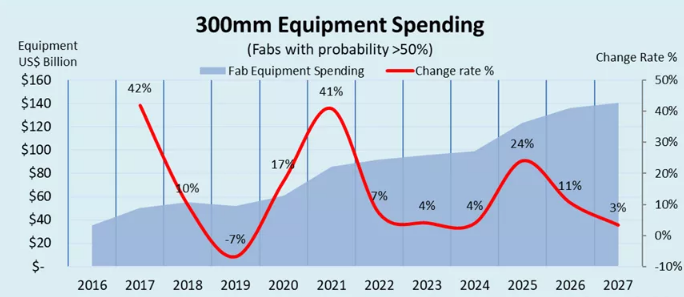

据SEMI周四发布最新报告,得益于内存市场复苏以及对高效能运算和汽车应用的强劲需求,全球用于前端设施的300mm晶圆厂设备支出可望在2025年首次突破1000亿美元,至1232 亿美元……

当地时间周四,国际半导体产业协会(SEMI)在其《300mm晶圆厂2027年展望报告(300mm Fab Outlook Report to 2027)》报告中预测,在数据中心和边缘设备中使用的人工智能(AI)芯片需求不断增长推动下,预计在2025至2027年的三年间,半导体制造业者对于半导体设备的资本支将达到创纪录的4000亿美元,其中以中国大陆、韩国、中国台湾地区支出最多。

SEMI 总裁兼首席执行官Ajit Manocha表示:“2025年全球300mm晶圆厂设备支出预计将大幅增加,为半导体制造业投资创下三年纪录奠定了基础。全球对芯片的普遍需求正在推动设备支出,无论是针对人工智能应用的前沿技术,还是由汽车和物联网应用推动的成熟技术。”

从具体的区域表现来看,SEMI表示,中国大陆在自给自足的国家政策推动下,未来3年中国半导体厂商对于半导体设备的资本支出额超过1000亿美元,将持续成为全球最大的半导体设备市场。但报告也补充道,中国半导体厂商的设备支出将从今年的创纪录的450亿美元下滑至2027年的310亿美元。

韩国由于存储芯片制造大厂三星及SK海力士的助力,预估未来3年的半导体设备资本支出额将达810亿美元。

中国台湾地区得益于台积电等晶圆代工大厂的持续投入,将推动其在未来3年内在半导体设备领域的资本支出额达到750亿美元。需要指出的是,台积电目前也在美国、日本与欧洲设厂。

美洲地区方面,预计将在未来3年内在半导体设备领域投资630亿美元,而日本、欧洲和中东以及东南亚预计将在三年内分别投资320亿美元、270亿美元和130亿美元。

SEMI还在报告中预测了细分市场的增长情况。预计2025年至2027年期间,晶圆代工设备支出将达到约2300亿美元,这主要得益于对3nm以下尖端节点的投资以及对成熟节点的持续支出。对2nm逻辑工艺的投资以及2nm关键技术的开发,例如全栅(GAA)晶体管结构和背面供电技术,对于满足未来高性能和节能计算需求至关重要,尤其是对于人工智能应用而言。由于对汽车电子和物联网应用的需求不断增长,具有成本效益的22nm和28nm工艺预计将实现增长。

逻辑和微电子领域预计将在未来三年引领设备支出扩张,预计总投资额将达到1730亿美元。内存领域位居第二,预计同期将贡献超过1200亿美元的支出,标志着另一个细分市场增长周期的开始。在内存领域,DRAM相关设备的投资预计将超过750亿美元,而3D NAND的投资预计将达到450亿美元。

电源相关领域位居第三,预计未来三年投资额将超过300亿美元,其中复合半导体项目投资额约为140亿美元。模拟和混合信号领域预计在同一时期将达到230亿美元,其次是光电/传感器领域,投资额为128亿美元。