《汽车市场风云起:车企与供应商的降本博弈》

比亚迪和上汽大通要求供应商降价,特斯拉年底冲刺销量降价促销,这一事件引起市场热议。汽车行业的价格战似乎愈演愈烈,2025 年的汽车市场竞争格局充满了不确定性。

(一)比亚迪要求供应商降价

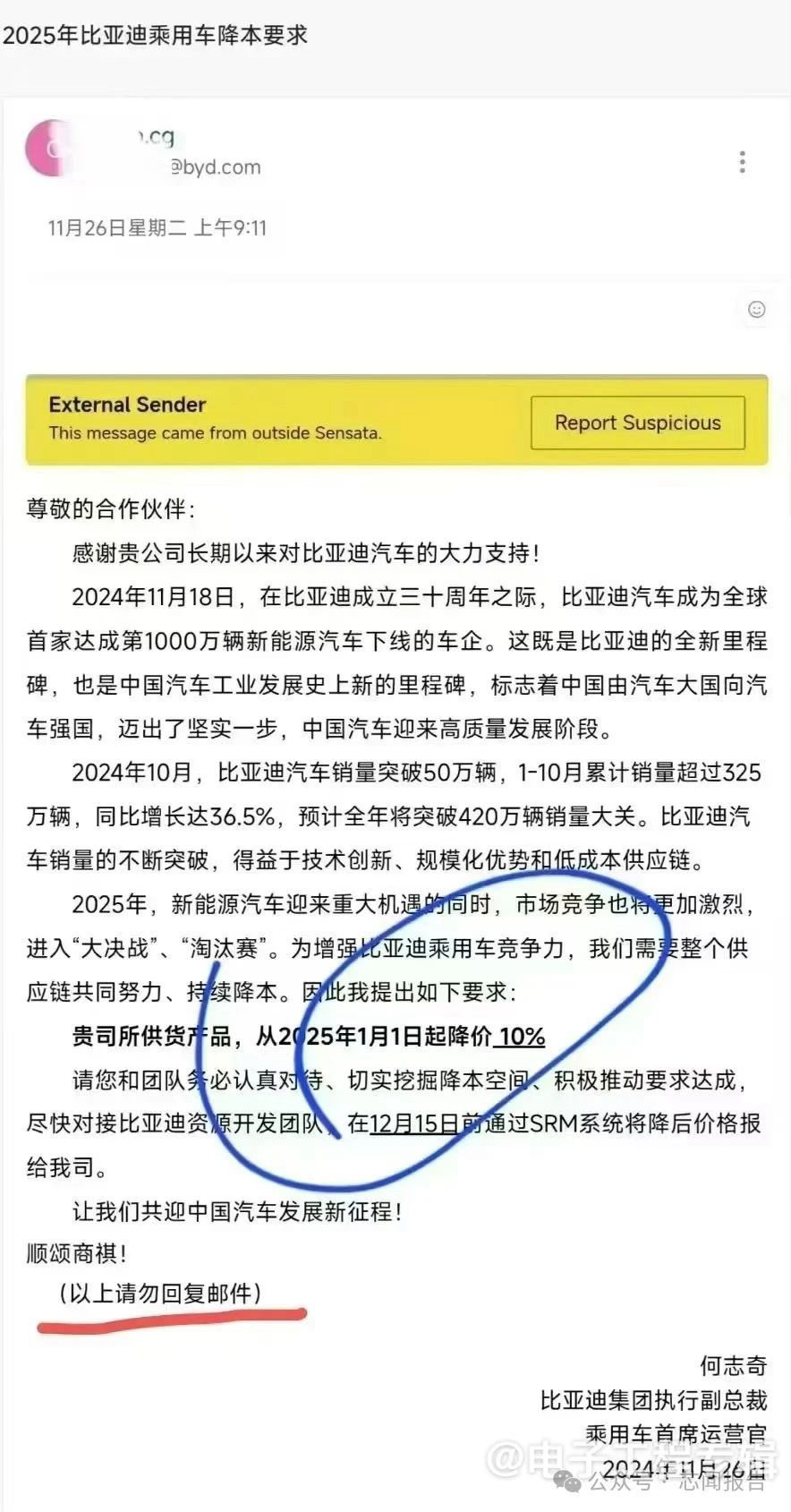

比亚迪在 11 月 26 日向供应商发函称,2025 年市场竞争将更加激烈,为增强乘用车竞争力,要求供应商所供货产品从 2025 年 1 月 1 日起降价 10%。比亚迪品牌及公关处总经理李云飞回应称,与供应商的年度议价是汽车行业惯例,非强制要求,可协商推进。

据悉,2024 年 11 月 18 日,在比亚迪成立三十周年之际,比亚迪汽车成为全球首家达成第 1000 万辆新能源汽车下线的车企。比亚迪方面预测,2025 年新能源汽车市场竞争将更加激烈,进入 “大决战”“淘汰赛”。比亚迪汽车销量的不断突破,得益于技术创新、规模化优势和低成本供应链。2024 年 10 月,比亚迪汽车销量突破 50 万辆,1 - 10 月累计销量超过 325 万辆,同比增长 36.5%,预计全年将突破 420 万辆销量大关。

为增强比亚迪乘用车竞争力,比亚迪需要整个供应链共同努力、持续降本。因此提出要求供应商所供货产品从 2025 年 1 月 1 日起降价 10%,并要求供应商切实挖掘降本空间、积极推动要求达成,尽快对接比亚迪资源开发团队,在 12 月 15 日前通过 SRM 系统将降后价格报给比亚迪。

(二)上汽大通要求供应商降价

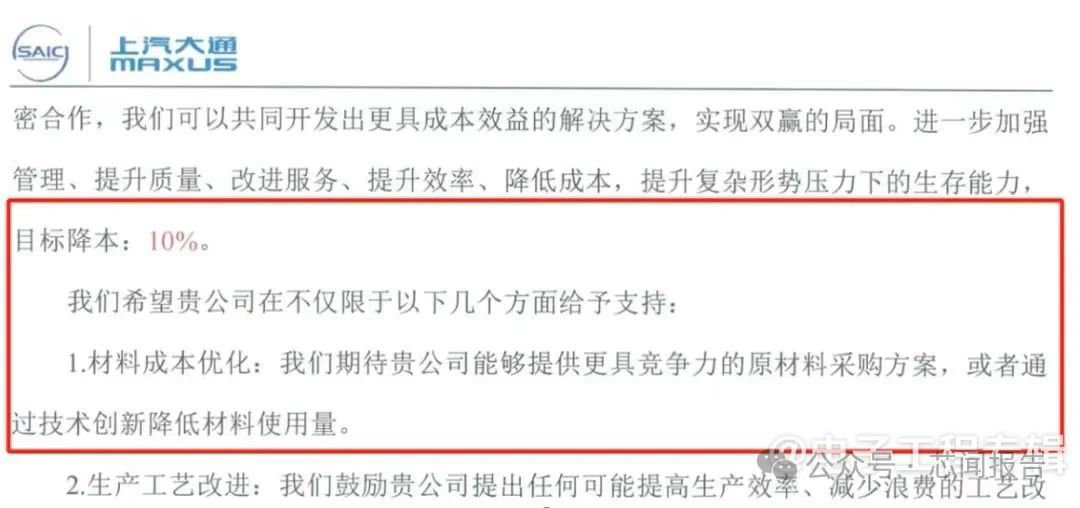

上汽大通汽车有限公司也向其供应商致信称,“卷成本” 将是 2025 年汽车行业的主旋律,目标降本 10%。上汽大通希望供应商在材料成本优化、生产工艺改进、VAVE 实施、物流与仓储和长期合作关系等方面给予支持。

上汽大通表示,当前汽车市场供大于求的问题突出,随着新车大量上市,市场供需失衡状况预计在短期内难以得到根本改善,导致价格战难以平息。2024 年初,比亚迪、特斯拉等品牌降价,已拉开了一轮激烈的价格战。随着新能源汽车和燃油车的份额和价格之争更加白热化,预计到 2025 年或 2026 年,汽车市场企业竞争格局将逐步明朗。

上汽大通在致供应商的信中表示,希望供应商在材料成本优化方面,提供更具竞争力的原材料采购方案,或者通过技术创新降低材料使用量;在生产工艺改进方面,提出任何可能提高生产效率、减少浪费的工艺改进建议;在 VAVE 实施方面,利用自身的专业优势与大通协同设计,主动对零部件成本进行系统性优化,科学大胆提供 VAVE 提案,并压缩 VAVE 断点及验证周期,上汽大通将酌情考虑收益共享;在物流与仓储方面,能与大通物流团队共同优化物流配送系统,结合 MR,进行包装运输方案优化,降低包装、物流成本,提升装载率,优化结构成本;在长期合作关系方面,建立更为稳固的长期合作关系,以便更好地规划未来的成本节约措施。

疑似供应商回复比亚迪降价需求

新一年的汽车价格战已经提前开打,汽车主机厂正在将成本压力转嫁给上游。

有一封疑似供应商回复比亚迪的邮件流出,该供应商对比亚迪的降价要求表示“强烈不满和严正抗议”,并认为这种做法违背商业伦理,损害了供应商的生存能力,呼吁比亚迪作为行业龙头,应停止无底线的压榨模式,推动供应链良性发展。

目前尚不确定该回复邮件内容的真实性,具体内容如下:

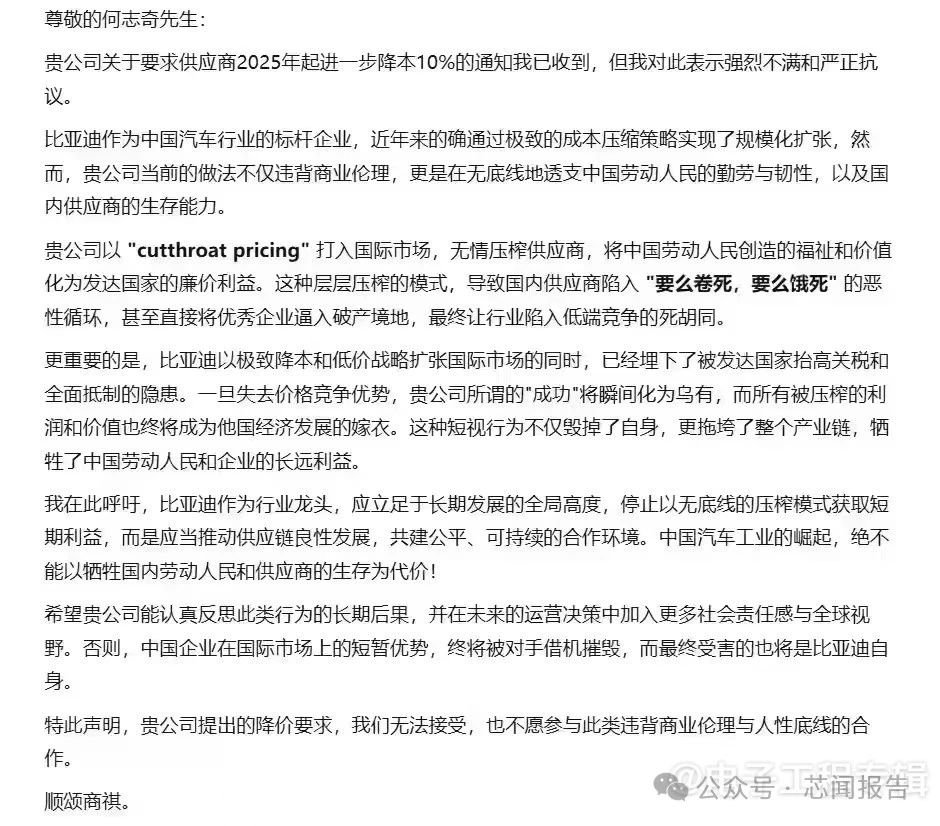

尊敬的何志奇先生:

贵公司关于要求供应商2025年起进一步降本10%的通知我已收到,但我对此表示强烈不满和严正抗议。

比亚迪作为中国汽车行业的标杆企业,近年来的确通过极致的成本压缩策略实现了规模化扩张,然而,贵公司当前的做法不仅违背商业伦理,更是在无底线地透支中国劳动人民的勤劳与韧性,以及国内供应商的生存能力。

贵公司以"cutthroat pricing"打入国际市场,无情压榨供应商,将中国劳动人民创造的福祉和价值化为发达国家的廉价利益。这种层层压榨的模式,导致国内供应商陷入“要么卷死,要么饿死”的恶性循环,甚至直接将优秀企业逼入破产境地,最终让行业陷入低端竞争的死胡同。

更重要的是,比亚迪以极致降本和低价战略扩张国际市场的同时,已经埋下了被发达国家抬高关税和全面抵制的隐患。一旦失去价格竞争优势,贵公司所谓的"成功"将瞬间化为乌有,而所有被压榨的利润和价值也终将成为他国经济发展的嫁衣。这种短视行为不仅毁掉了自身,更拖垮了整个产业链,牺牲了中国劳动人民和企业的长远利益。

我在此呼吁,比亚迪作为行业龙头,应立足于长期发展的全局高度,停止以无底线的压榨模式获取短期利益,而是应当推动供应链良性发展,共建公平、可持续的合作环境。中国汽车工业的崛起,绝不能以牺牲国内劳动人民和供应商的生存为代价!

希望贵公司能认真反思此类行为的长期后果,并在未来的运营决策中加入更多社会责任感与全球视野。否则,中国企业在国际市场上的短暂优势,终将被对手借机摧毁,而最终受害的也将是比亚迪自身。

特此声明,贵公司提出的降价要求,我们无法接受,也不愿参与此类违背商业伦理与人性底线的合作。

顺颂商祺。

回复邮件中指出,当前层层压榨的模式导致国内供应商陷入“要么卷死,要么饿死”的恶性循环,这种极致降本和低价战略扩张国际市场的同时,已经埋下了被发达国家抬高关税和全面抵制的隐患。

该回复邮件中明确表示比亚迪提出的降价要求无法接受,也不愿参与此类违背商业伦理与人性底线的合作。

二、特斯拉降价促销

为了年底冲刺销量,特斯拉推出了新一轮的降价促销活动。Model Y 限时交付尾款立减 1 万元,还可叠加五年 0 息政策。这一举措被认为是为了冲刺全年销量目标,同时也引发了市场对车市价格战的担忧。

临近年末,特斯拉针对旗下最畅销车型 Model Y 展开促销活动。11 月 25 日,特斯拉中国发布限时优惠政策,Model Y 限时交付尾款立减 1 万元,同时可叠加 5 年 0 息政策。该优惠活动适用于 Model Y 所有车型,以 Model Y 后轮驱动版为例,优惠后售价 23.99 万元起。促销政策发布后,来看车的人明显增多,有门店的销量实现了翻倍增长。

值得一提的是,特斯拉此次的限时优惠截止至 12 月 31 日,消费者只有在此之前完成交付才能享受 1 万元的优惠,而从下定到交付需要 1 至 3 周。所以前两周会是刺激成交的高峰期。

特斯拉在年末的突然降价促销,也让新一轮 “价格战” 的声音甚嚣尘上。据统计,今年特斯拉共进行过 6 次降价促销,频率高于去年的 4 次。虽然屡次降价,但特斯拉想要完成今年销量 “小幅增长” 的目标依然面临一定的压力。

今年第三季度,特斯拉全球交付量约 46.3 万辆,创下 2024 年季度交付新高,但是今年前三季度,特斯拉累计交付量仅为 129.4 万辆车,同比下滑 2%,主要是受第一季度交付量不足 40 万辆拖累。在第三季度财报电话会上,特斯拉 CEO 马斯克表示,特斯拉 2024 年的全年销量将实现正增长,这也就意味着特斯拉四季度的销量目标至少要达到 51 万辆,比今年三季度的销量要高出 5.3 万辆。

为了快速刺激销量增长,特斯拉选择了其在全球市场卖得最好的车型 Model Y “动刀”。根据 CleanTechnica 最新公布的注册量数据,今年前三季度,特斯拉 Model Y 是全球最畅销的电动车,累计销量超 84.4 万辆。在国内市场,乘联会数据显示,Model Y 10 月国内销量超 3.6 万辆,今年累计在国内销量超 37.3 万辆。

除中国市场外,特斯拉在全球其他市场也推出了年底促销活动。在美国,12 月 31 日前提车,可享受 3 个月的免费超充和 FSD(完全自动驾驶服务);在欧洲,年底前提车 Model Y 的用户,可免费享一年超级充电服务等。

特斯拉此次对 Model Y 车型降价,或正是出于在四季度冲刺销量的考量,因为 Model Y 车型是特斯拉的 “销冠”。此前在 2023 年,特斯拉 Model Y 在中国市场的总销量达 64.7 万辆,夺得年度车型销量冠军。2024 年 10 月,据第三方平台统计,在各线城市车型销量榜单中,特斯拉 Model Y 夺得一线、新一线城市车型销量冠军。

特斯拉方面表示,中国是特斯拉全球售价最低的市场之一,最多比其他地区便宜 18.5 万元。以 Model Y 为例,在英国起售价换算成人民币超过 40 万元,而在中国起售价仅 23.99 万元。

据记者不完全统计,今年以来特斯拉在中国市场已经进行至少 6 次降价或优惠活动。1 月 12 日,特斯拉中国官网对 Model 3/Y 后轮驱动版及长续航版售价进行调整,下调幅度 6500 至 15500 元不等。2 月 1 日,特斯拉提供限时优惠,对 Model Y 指定版本提供 8000 元现金减免。3 月 1 日,特斯拉提供最高达 3.46 万元的限时购车福利。4 月 21 日,特斯拉对中国市场在售的 Model Y、Model S 和 Model X 全系降价 1.4 万元。7 月 1 日,特斯拉对 Model 3 和 Model Y 推出 “5 年 0 息” 等多项购车优惠。

这背后,得益于特斯拉成本的下滑。在 2024 年第三季度财报中,特斯拉表示,单车销售成本已经降至历史最低水平,约为 3.51 万美元(约合人民币 25.4 万元)。特斯拉首席财务官 Vaibhav Taneja 表示,这要得益于原材料成本、运费、关税和其他一次性费用降低以及公司降本增效举措的推行。

截至 11 月 22 日收盘,特斯拉股价报 352.56 美元 / 股,上涨 3.8%,创下 2022 年上半年以来收盘新高,公司总市值达到 1.13 万亿美元。

尽管 2024 年特斯拉销量放缓,但 2025 年有望重回增长通道。据特斯拉 CEO 马斯克预计,除非发生重大负面事件,2025 年特斯拉汽车销量将增长 20% 至 30%。

汽车行业库存下降,价格战烈度趋缓。今年以来,汽车行业价格战成为常态,叠加以旧换新等政策驱动,乘用车市场迎来强力的去库存周期。据中国汽车流通协会乘用车市场信息联席分会统计,截至 2024 年 10 月底,全国乘用车库存为 297 万台,较上月降低 5 万台,较 2023 年 10 月下降 71 万台,且较 2022 年 10 月减少 75 万台。

乘联分会秘书长崔东树在个人公众号发文表示,2024 年 10 月底的库存与未来销量综合预估的现有库存支撑未来销售天数在 40 天,相对于 2022 年 10 月的 64 天和 2023 年 10 月的 50 天,均下降较大,乘用车行业总体库存压力不大。

今年以来,汽车价格战激烈程度超过往年。据崔东树统计,2024 年前 8 个月,国内市场总体降价品牌车型数 173 个,超过 2023 年全年 150 款车型水平,也超过 2022 年以前降价品牌总和。不过崔东树认为,随着秋季降价潮逐步平稳,乘用车市场将逐步重回促销增量的常态化竞争局面。随着国家报废更新的促销补贴的力度强化,市场回暖,对车市的拉动效果很明显,因此价格战的压力相对减缓,年末车市将进入持续走强的良好状态。

据东方金诚宏观研究数据,伴随支持 “两新” 政策持续发力,10 月份中国汽车销量继续改善,汽车 “价格战” 进一步缓解,当月新能源小汽车价格同比下降 6.6%,降幅较上月进一步收窄,燃油小汽车价格下降 6.1%,降幅与上月持平。

信达证券研报表示,2023 年汽车行业开启大规模价格战,2024 年价格战仍在延续,但合资品牌在产品、渠道、营销等方面已加速式微,市场份额或进一步向龙头自主及新势力集中。展望 2024—2026 年,预计汽车行业淘汰赛将加速,车企将在规模、成本和技术间进行决战,合资品牌份额或将从目前的 40% 以下降低至 20% 以下,其释放出的 20% 份额对应将是自主品牌的成长空间。

三、行业影响

(一)整车厂业绩亮眼

比亚迪和上汽大通今年以来在销售端均有不俗表现。比亚迪汽车销量不断突破,得益于技术创新、规模化优势和低成本供应链。2024 年 10 月,比亚迪汽车销量突破 50 万辆,1 - 10 月累计销量超过 325 万辆,同比增长 36.5%,预计全年将突破 420 万辆销量大关。在新能源汽车赛道上,比亚迪一路乘风破浪,成为全球首家达成第 1000 万辆新能源汽车下线的车企。

上汽大通在国内销售顶住价格竞争压力,各细分市场表现稳健。V 系宽体轻客面对竞品价格战,打出产品力和成本的组合拳,市占率逐步回升至 30%;星际皮卡在国内市场需求下滑的情况下,市占率同比增长 0.2%,维持大通中高端皮卡的品牌形象;纯电城市物流车抓住新能源商用车渗透机会,累计市占率增长 1.3%;G 系列 MPV 市占率达 8.5%。同时,上汽大通在海外市场也保持高效持续增长,2024 年全年海外完成销售 91500 辆,累计突破 40 万辆,在英国、挪威、智利、德国、意大利、比利时、西班牙、瑞典等地的 EV VAN 细分市占率均名列前茅;在香港的新能源大型 MPV 市占率达 45.1%,排名第一;在南美地区的皮卡市占率继续维持前三,并较 2023 年同期增长 1%。

(二)供应商生存艰难

汽车价格战下,整车厂通过多种途径向上游供应链转移降价压力,供应商生存艰难。比亚迪和上汽大通要求供应商降价 10%,这让供应商面临巨大的成本压力。部分汽车零部件企业存在偷工减料、以次充好等乱象,一些整车厂在质检和验收环节 “睁一只眼闭一只眼”,最终影响产品质量和汽车整车安全,损害消费者利益。

供应商在价格战中处于弱势地位,为了应对成本压力,常常采取削减人力成本、降低用料标准等措施,甚至为节约用电成本,白天停工、夜间开工。例如,有供应商表示,此前公司生产的一款产品会用大厂的原料,毛利在 8% 左右,但今年大厂原材料价格上涨近 10%,采购方又压低了近 20% 的销售价格,只能用次一级的材料去替代。

汽车供应链中零部件定期降价是行业惯例,但在近年来行业竞争加剧、价格战肆虐的情况下,供应链企业严重承压。有供应商对比亚迪的降价要求表示 “强烈不满和严正抗议”,呼吁比亚迪作为行业龙头,应推动供应链良性发展,共建公平、可持续的合作环境。

汽车行业的价格战最终传导到上游后,供应商将不得不采取降本措施,否则将被踢出供应商队伍。部分汽车零部件企业存在偷工减料、以次充好、掺杂回料等乱象,一些整车厂为价格和生产效率等原因,在质检和验收环节 “睁一只眼闭一只眼”,这不仅影响产品质量和汽车整车安全,也损害了消费者利益。无底线、无休止的 “内卷式” 恶性竞争,伤害的最终是整个行业。在价格战愈演愈烈的情况下,供应商、车企们要走出困境,或许还需要经历一段艰难的路程。

四、未来展望

2025 年汽车市场竞争格局将逐步明朗,价格战可能会更早打响。整车厂需要在降本的同时,严把质量标准关口,不能只是为了降本而降本。供应商也需要通过技术创新和管理优化来降低成本,提高竞争力。同时,汽车行业也需要思考如何在价格战的压力下,实现品牌向上和可持续发展。

对于整车厂而言,一方面要应对激烈的市场竞争,通过要求供应商降价等方式降低成本,但同时必须严格把控质量,确保产品的安全性和可靠性。以比亚迪为例,虽然要求供应商降价 10%,但不能因此而放松对质量的要求。在价格战的背景下,整车厂应积极寻求与供应商的合作共赢,共同推动技术创新,提升产品质量和竞争力。

对于供应商来说,面临着巨大的成本压力。为了应对这一挑战,供应商需要通过技术创新和管理优化来降低成本。例如,可以加大研发投入,采用先进的制造技术和材料,提高生产效率,降低生产成本。同时,供应商也可以加强与整车厂的合作,共同优化供应链管理,降低物流成本和库存成本。此外,供应商还应注重质量管理,确保产品质量稳定可靠,避免因偷工减料而影响企业声誉和市场竞争力。

汽车行业在价格战的压力下,需要思考如何实现品牌向上和可持续发展。一方面,企业可以通过技术创新和产品升级,提升品牌形象和产品附加值。例如,加大对智能驾驶技术的研发投入,推出更具智能化、安全性和舒适性的汽车产品。另一方面,企业也可以加强品牌建设和市场营销,提高品牌知名度和美誉度。同时,汽车行业还应注重可持续发展,加大对新能源汽车的研发和推广力度,降低汽车尾气排放,保护环境。

总之,2025 年汽车市场竞争将更加激烈,价格战可能会更早打响。整车厂和供应商需要共同努力,在降本的同时,严把质量标准关口,通过技术创新和管理优化来提高竞争力。同时,汽车行业也需要思考如何在价格战的压力下,实现品牌向上和可持续发展,为消费者提供更加优质、安全、环保的汽车产品。

匿名评论,需审核

匿名评论,需审核